Gestion du budget après 50 ans : reprendre les rênes avant qu’il soit trop tard

Ce que la plupart des guides budgétaires ne vous disent pas sur cette période charnière

La cinquantaine est l’une des périodes les plus importantes de votre vie financière et l’une des moins bien accompagnées. On vous parle de règles budgétaires génériques, de tableurs, de livrets d’épargne. Mais rarement de ce qui se passe vraiment après 50 ans : une transition financière profonde, avec des enjeux spécifiques que ni les jeunes ni les retraités ne connaissent.

Ce guide est différent. Il part de votre réalité.

La vérité sur le budget après 50 ans : vous êtes souvent coincé entre deux feux

C’est le moment où beaucoup de gens se retrouvent dans ce qu’on appelle la « génération sandwich » : encore en charge (partiellement ou totalement) de leurs enfants d’un côté, et commençant à soutenir des parents vieillissants de l’autre. À cela s’ajoutent souvent des crédits immobiliers en cours, une mutuelle qui coûte de plus en plus cher, et la retraite qui se profile avec une vraie question : est-ce que j’ai vraiment préparé ce qui m’attend ?

La bonne nouvelle : 50 ans, c’est encore le bon moment pour agir. Il reste souvent 10 à 15 ans de revenus professionnels. Ce n’est pas trop tard — mais ce n’est plus le moment de remettre à plus tard.

Étape 1 : Calculez l’écart retraite — maintenant

C’est l’exercice que presque personne ne fait, et qui change tout.

En France, une retraite moyenne représente environ 60 à 75 % du dernier salaire net pour un salarié ayant eu une carrière complète. Pour un indépendant ou quelqu’un avec des trous de carrière, ce taux peut tomber à 40 ou 50 %.

Comment estimer votre futur budget retraite en 10 minutes :

- Connectez-vous sur info-retraite.fr le site officiel qui regroupe tous vos droits, tous régimes confondus. Vous y obtenez une estimation de votre pension future.

- Comparez ce montant à vos dépenses actuelles incompressibles : logement, alimentation, santé, transports, abonnements.

- L’écart entre les deux, c’est ce qu’on appelle le « reste à combler » et c’est sur ce chiffre que vous allez travailler.

Pour beaucoup de gens, cette simulation est une vraie révélation. Pas pour s’alarmer pour agir de façon ciblée.

Étape 2 : Identifiez vos dépenses fantômes

Avant même de parler d’épargne ou d’investissement, il y a souvent un gisement d’économies silencieux dans votre budget actuel.

Les « dépenses fantômes » les plus fréquentes après 50 ans :

- Les abonnements oubliés : streaming, presse numérique, applications, services cloud, salle de sport non fréquentée. En moyenne, on paie entre 80 et 150 € par mois pour des services qu’on n’utilise plus vraiment. Prenez vos 3 derniers relevés bancaires et surlignez tout ce qui se répète vous serez surpris.

- L’assurance-vie mal placée : beaucoup de contrats souscrits dans les années 90-2000 sont aujourd’hui peu performants. Un bilan avec un conseiller indépendant (pas celui de votre banque) peut révéler des économies ou de meilleurs rendements.

- La mutuelle non comparée : après 50 ans, les cotisations augmentent automatiquement chaque année sans que les garanties évoluent. Comparer sa mutuelle une fois par an sur un site indépendant peut économiser 200 à 600 € annuels sans rien perdre en remboursement.

- Les frais bancaires : les banques en ligne (Boursorama, Hello Bank, Fortuneo) proposent des services identiques aux banques traditionnelles pour des frais 3 à 5 fois inférieurs. Le changement de banque, depuis la loi Macron de 2017, est entièrement pris en charge et gratuit c’est la banque d’accueil qui s’occupe de tout.

- L’énergie non renégociée : depuis l’ouverture du marché de l’énergie, rester chez EDF aux tarifs réglementés n’est pas toujours le plus avantageux. Le comparateur Selectra ou le site officiel energie-info.fr permettent de comparer en quelques minutes.

Étape 3 : Les vrais leviers d’épargne après 50 ans

Pas les mêmes qu’à 30 ans. Voici ce qui fait vraiment sens à ce stade.

Le Plan d’Épargne Retraite (PER) Depuis 2019, le PER a remplacé le PERP et le Madelin. C’est aujourd’hui l’outil le plus avantageux fiscalement pour préparer sa retraite après 50 ans : les versements sont déductibles de votre revenu imposable dans la limite de 10 % de vos revenus professionnels. Concrètement, pour quelqu’un dans la tranche à 30 %, chaque 1 000 € versés ne coûte réellement que 700 €. Simulez votre avantage fiscal sur impots.gouv.fr.

Le rachat de trimestres manquants Si votre carrière a des trous (études, chômage, temps partiel), racheter des trimestres auprès de votre caisse de retraite peut augmenter significativement votre pension future. Le coût est déductible fiscalement. À faire calculer avant 55 ans pour maximiser le retour sur investissement.

L’immobilier locatif en nue-propriété Méconnu mais très intéressant après 50 ans : acquérir un bien en nue-propriété (vous achetez 60 à 70 % de la valeur du bien, un bailleur social l’occupe pendant 15 à 20 ans) permet de constituer un patrimoine sans gestion locative et avec une fiscalité allégée. À la fin de l’usufruit, vous récupérez la pleine propriété souvent pile au moment de la retraite.

Étape 4 : Les pièges à éviter absolument après 50 ans

Après 50 ans, certaines erreurs financières se paient très cher car le temps pour les corriger est compté.

Le crédit à la consommation à taux élevé Un crédit renouvelable à 18-20 % souscrit pour financer des travaux ou un voyage peut devenir un gouffre. La règle : aucun crédit à plus de 5 % pour des dépenses non essentielles. Préférez toujours l’épargne préalable ou, si besoin, un prêt personnel à taux fixe.

Le rachat de crédit « magique » Les publicités pour regrouper tous vos crédits en un seul semblent attrayantes. Mais allonger la durée de remboursement de 10 à 20 ans coûte souvent deux à trois fois plus cher en intérêts sur la durée totale. Ce n’est pas un gain c’est reporter le problème en l’aggravant.

Les placements trop risqués pour « rattraper le temps perdu » L’erreur classique : tenter de compenser une épargne insuffisante en prenant des risques élevés sur des actions, des cryptomonnaies ou des placements atypiques. Après 50 ans, la règle d’or des conseillers patrimoniaux est simple : la part de risque dans un portefeuille = (100 – votre âge) %. À 55 ans, pas plus de 45 % en actifs risqués.

Aider ses enfants au détriment de sa propre retraite C’est humain et c’est l’un des pièges les plus fréquents. Financer les études, le premier appartement, le mariage… Tout cela est beau. Mais si c’est au prix de votre propre sécurité financière future, vous devenez vous-même une charge pour eux dans 20 ans. Aider, oui mais après avoir sécurisé votre propre retraite.

Étape 5 : Un budget mensuel adapté à la réalité des 50 ans

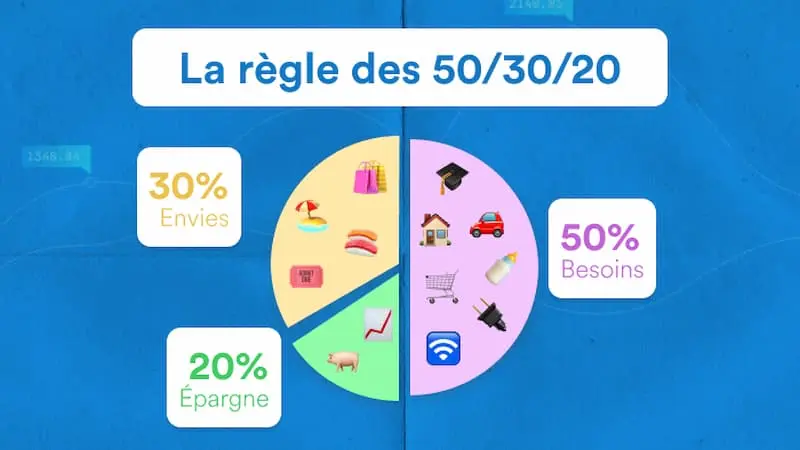

La règle 50/30/20 est un point de départ. Voici une version plus adaptée à cette période de vie :

| Poste | Part recommandée | Particularité après 50 ans |

|---|---|---|

| Logement + charges | 25-30 % | Si crédit en cours, viser le remboursement avant la retraite |

| Alimentation | 12-15 % | Privilégier la qualité — c’est un investissement santé |

| Santé + mutuelle | 8-12 % | En hausse — à optimiser chaque année |

| Transports | 8-10 % | Anticiper la réduction des besoins à la retraite |

| Loisirs + plaisirs | 15-20 % | Ne pas sacrifier — c’est le moteur de la qualité de vie |

| Épargne retraite | 10-15 % | Priorité absolue — automatiser le virement |

| Épargne de précaution | 5 % | Garder 3 à 6 mois de dépenses disponibles |

Ce qu’il faut retenir

Gérer son budget après 50 ans, ce n’est pas serrer la ceinture. C’est regarder en face ce qui vient, comprendre les vrais leviers disponibles, et prendre quelques décisions bien ciblées qui font une différence durable.

Trois actions concrètes à faire cette semaine :

- Connectez-vous sur info-retraite.fr et faites votre estimation de pension en 10 minutes.

- Passez vos relevés en revue et surlignez tout abonnement que vous n’avez pas utilisé ce mois-ci.

- Comparez votre mutuelle sur un site indépendant si vous ne l’avez pas fait depuis 2 ans, vous payez probablement trop.

Le reste suivra naturellement.

→ Retrouvez aussi nos 10 astuces simples pour économiser au quotidien sans se priver et notre guide complet sur les Astuces & Économies après 50 ans.

« Cet article est informatif et ne constitue pas un conseil financier personnalisé »